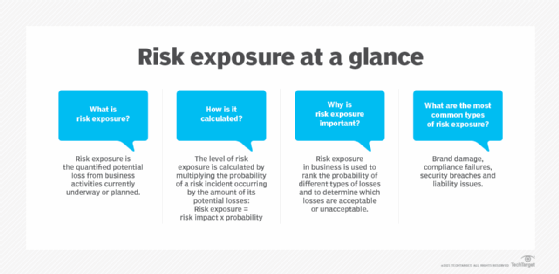

التعرض للمخاطر هو الخسارة الكمية المحتملة من أنشطة الأعمال الجارية أو المخطط لها حاليًا. عادة ما يتم حساب مستوى التعرض عن طريق ضرب احتمال حدوث حادث خطر يحدث بسبب كمية الخسائر المحتملة.

التعرض للمخاطر في الأعمال التجارية غالبًا ما يتم استخدامه لتصنيف احتمال وجود أنواع مختلفة من الخسائر وتحديد الخسائر المقبولة أو غير مقبولة. قد تشمل الخسائر المسؤولية القانونية ، وفقدان الممتلكات أو الضرر ، ودوران الموظفين غير المتوقع ، والتغيرات في الطلب ، فدية الدفع إلى مجرمي الإنترنت أو غيرها من الأنشطة التي قد تؤدي إلى ربح أو خسارة للشركة.

الهدف من حساب التعرض للمخاطر هو المساعدة في تحديد المستوى العام للمخاطر يمكن أن تتسامح مع المنظمة بناء على الفوائد والتكاليف المعنية. ال شهية المخاطر هو مستوى المخاطرة التي يتم إعداد المنظمة لقبول لتحقيق أهدافها.

ما هي أنواع التعرض للمخاطر؟

هناك فئتان أساسيتان من التعرض للمخاطر: خطر خالص والمخاطر المضاربة.

خطر خالص التعرض هو خطر لا يمكن توقعه بالكامل أو التحكم فيه ، مثل كارثة طبيعية أو جائحة عالمي يؤثر على القوى العاملة للمنظمة. تتعرض معظم المنظمات لبعض المخاطر الخالصة على الأقل ، ويمكن إنشاء الضوابط والعمليات الوقائية التي تقلل من الخسارة ، إلى حد ما ، في هذه الظروف.

مخاطر المضاربة يحدث بناءً على تصرفات المنظمة وعواقبها اللاحقة. قد تكون أمثلة على المخاطر المضاربة هي اختيار منصة برمجيات عرضة فيما بعد لثغرات الأمنيات الحاسمة أو الحفاظ على جميع النسخ الاحتياطية في الموقع ، والتي تصاب لاحقًا ببرامج الفدية.

هناك العديد من أنواع التعرض للمخاطر المختلفة ، ولكن ما يلي ما يلي:

- تلف العلامة التجارية. تتكبد المنظمات أضرارًا للعلامة التجارية عندما تقوض الأحداث أو تجعل صورتها عفا عليها الزمن. تتراوح هذه الأحداث من فشل خدمة العملاء إلى الانقطاعات أو الانتهاكات أو مشكلات الأمن السيبراني.

- فشل الامتثال. خطر الامتثال هو التعرض المحتمل للمنظمة للعقوبات القانونية والمصادرة المالية وخسارة المواد الناتجة عن فشلها في التصرف وفقًا لقوانين وأنظمة الصناعة أو السياسات الداخلية أو أفضل الممارسات المحددة.

- انتهاكات الأمن. تعتبر عمليات الانتهاك الأمنية سبلًا كبيرة للتعرض للمخاطر ، خاصةً إذا تم نشر البيانات المسروقة الحساسة عبر الإنترنت للآخرين للوصول.

- القضايا التشغيلية. يمكن أن تكون المؤسسات مسؤولة قانونًا عن المخاطر التشغيلية ، بما في ذلك مشكلات الأمن السيبراني مثل الانتهاكات والتعرض للبيانات والأحداث الأخرى التي تعطل العمليات التجارية والفشل في تلبية اتفاقيات مستوى الخدمة.

- المخاطر المالية. تشمل المخاطر المالية الانكماش الاقتصادي الناجم عن التقلبات في أسعار الفائدة وأسعار الأسهم وأسعار صرف العملات الأجنبية. تخاطر السوق هذه خارج سيطرة الشركة ولكنها قد تؤثر على أدائها في القاع.

كيف تحسب التعرض للمخاطر؟

يمكن للمؤسسات حساب مخاطرها باستخدام عملية الخطوات المكونة من أربع خطوات التالية:

- تحديد وتصنيف المخاطر. تحديد المخاطر على المنظمة من حيث المالي والتشغيلي والاستراتيجي والامتثال.

- تقدير احتمال حدوث كل خطر. يمكن للمؤسسة تحليل البيانات التاريخية أو استخدام النماذج الإحصائية أو تطبيق حكم الخبراء لتقييم احتمال حدوث كل مخاطر.

- تقييم التأثير المحتمل لكل خطر. تقدير التأثير المحتمل لكل خطر من حيث النقد النقدي ، مثل اضطرابات النظام أو تلف سمعة المنظمة.

- حساب الخسارة المتوقعة. لحساب التعرض للمخاطر ، غالبًا ما يستخدم المحللون معادلة مماثلة لما يلي:

التعرض للمخاطر = احتمال حدوث المخاطر x إجمالي فقدان حدوث المخاطر

فيما يلي طريقة أسهل لوصف هذه المعادلة:

التعرض للمخاطر = تأثير المخاطر x احتمال

وبالتالي ، يجب أن تعرف المؤسسات الخسارة الإجمالية بالدولار ونسبة مئوية تمثل احتمال حدوث المخاطر. على سبيل المثال ، قد يكون لدى المؤسسة احتمالية بنسبة 50 ٪ من التعرض للضرب بواسطة رانسومواري (احتمال 0.5) ؛ يتم تحديد التأثير بمبلغ 2 مليون دولار في الاسترداد والاستشارات وفقدان الإيرادات. في معادلة التعرض للمخاطر البسيطة ، قد ينجح هذا في:

التعرض للمخاطر = تأثير المخاطر (2،000،000 دولار) x الاحتمال (0.5)

التعرض للمخاطر = 1،000،000 دولار

يمكن أن تكون هذه المعادلة البسيطة بمثابة مؤشر أساسي لتحديد أولويات المخاطر في برامج التخفيف من المخاطر. يمكن أن يساعد أصحاب المصلحة على فهم آثار مختلف التهديدات المحتملة وحماية أصولهم بشكل أفضل.

كيف تدير التعرض للمخاطر؟

تستخدم المنظمات عادة التقنيات والتكتيكات التالية لإدارة التعرض للمخاطر:

- تجنب المخاطر. يمكن للمنظمات تغيير الخيارات والقرارات لتجنب الأنشطة المحفوفة بالمخاطر.

- التخفيف من المخاطر. يمكن تنفيذ الضوابط والعمليات للمساعدة تخفيف المخاطر وتقليلها في العديد من المناطق المختلفة.

- نقل المخاطر. يمكن للمنظمات نقل بعض المخاطر إلى الأطراف الخارجية من خلال التأمين على الأمن السيبراني وترتيبات خدمة الطرف الثالث.

- الاحتفاظ بالمخاطر. يمكن للمنظمات دائمًا قبول المخاطر واستيعابها كجزء من العمليات المستمرة.

فوائد إدارة التعرض للمخاطر

توفر إدارة المخاطر الفعالة للمؤسسات الفوائد التالية:

- اكتساب ميزة تنافسية. يمكن للمؤسسة الحصول على ميزة تنافسية من خلال التخفيف من المخاطر بشكل أكثر فعالية من منافسيها.

- تحسين تخصيص الموارد. إدارة المخاطر الفعالة تساعد المنظمة على تحسين اتخاذ القرارات ، والتي بدورها يمكن أن تزيد من الكفاءة وتقليل النفايات إلى الحد الأدنى.

- تخفيف التهديدات. إدارة التعرض للمخاطر يمكن أن تساعد المنظمات على ضمان استمرارية العمل وتعزيز ثقة أصحاب المصلحة.

- تحسين القدرة على التكيف. يمكن للمنظمات التي تدير مخاطرها أن تزيد من قدرتها على متابعة الفرص الجديدة والتطور.

يمكن للمنظمات تقييم تعرضهم للخطر السيبراني وقياسه من الناحية المالية باستخدام تحليل العوامل ومخاطر المعلومات – أو المنهجية العادلة.