تعد إجراءات الإجراءات المتفق عليها (AUPs) معيارًا من شركة أو عميل يحدد في خطاب مشاركة أو اتفاقية مكتوبة أخرى عندما تستأجر طرفًا خارجيًا لإجراء مراجعة على اختبار محدد أو عملية الأعمال. الإجراءات التي تسمى معايير التدقيق، تم تصميمها والاتفاق عليها من قبل الكيان الذي يجرى التدقيق وأي أطراف ثالثة مناسبة.

يمكن أن تكون عمليات تدقيق الإجراءات المتفق عليها مفيدة للمؤسسات التي لا تتطلب مراجعة مالية رسمية ولكنها تحتاج بدلاً من ذلك إلى تقرير واقعية بناءً على إجراءات محددة.

عادةً ما يقتصر تقرير المدقق حول النتائج على تلك الأطراف التي طورت إجراءات المتفق عليها بسبب خصوصية النتائج المرجوة. على سبيل المثال ، قد يتم تطوير إجراءات متفق عليها بواسطة كيان واحد يفكر في شراء شركة أخرى. من المحتمل أن يقوم كيان المشتريات بتطوير إجراءات المتفق عليها للمساعدة في تحديد معلومات نقدية محددة أو أخرى حول الأعمال التي تأمل في الحصول عليها.

في التدقيق الذي أجري بموجب إجراءات متفق عليها ، يقدم المدقق نتائج واقعية فقط ولا يقدم آراء أو استنتاجات أو تأكيدات في التقرير النهائي. بدلاً من ذلك ، يقدم تقرير المدقق الحقائق ، مع استخلاص ميسري التدقيق استنتاجاتهم الخاصة من النتائج.

ما الفرق بين التدقيق وإجراءات متفق عليها؟

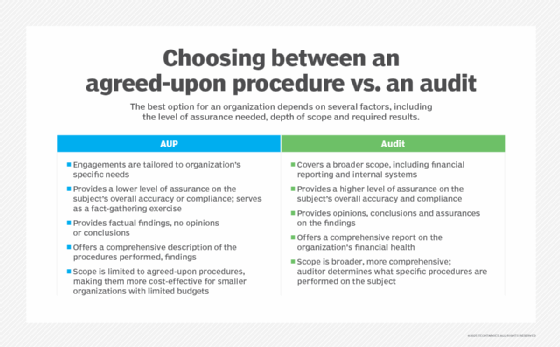

بالقيمة الاسمية ، قد لا يبدو أن هناك فرقًا كبيرًا بين التدقيق وإجراءات متفق عليها. كلاهما حول امتثال مع المعايير المهنية ، يتم تنفيذ كلاهما من قبل مهنيين مستقلين ، وكلاهما يعتمد على الأدلة والتحليلية بطبيعته.

ومع ذلك ، يختلف الإجراء المتفق عليه عن التدقيق بعدة طرق. عندما يكون هدف المراجعة هو توفير ضمان شامل للامتثال والنزاهة والأصالة ، لا تهدف AUP إلى توفير هذا المستوى من التأكيد ؛ إنه تمرين تجمع الحقائق يهدف إلى معالجة مجال معين من القلق. بعبارة أخرى ، فإن AUP محدود في النطاق.

ما هي الخطوات المتورطة في إجراء متفق عليه؟

تحدد الخطوات الرئيسية التالية AUP:

- يتم توثيق الإجراء المراد تنفيذه وتنسيق التقرير الذي ستنتجه بالتفصيل. الاتفاقية هي وثيقة مكتوبة تحدد أيضًا نطاق عملية المتفق عليها والمسؤوليات المحددة للضابط العام المعتمد (CPA) أو غيره من الطرف المؤهل والمسؤول الذي سيقوم بتنفيذها.

- تقوم CPA بإنشاء خطة لتنفيذ إجراء المتفق عليه من خلال دعم الوثائق. يتضمن ذلك عمومًا أي بيانات مالية ضرورية أو مستندات مماثلة وأي تعريف للعمليات التي سيتم تضمينها في AUP.

- يتم تنفيذ الإجراء المتفق عليه ، والذي يمكن أن يشمل مراجعات واسعة للبيانات التاريخية ، وتحليل البيانات ، وتحديد القضايا ، وملخصات الاستنتاجات وأي إجراءات محددة أخرى تُدعى في AUP بشكل عام.

- يعد CPA تقريرًا يستعرض العمليات المدرجة في الإجراء المتفق عليه ويعرض النتائج. يتم توضيح قيود التحليل أو نطاق النتائج بشكل عام. يستخلص المستخدمون المقصودون للتقرير استنتاجاتهم بناءً على هذه المعلومات.

ما هي أنواع المعلومات التي يجب أن يحتوي عليها تقرير عن إجراءات المتفق عليها؟

كما ذكر أعلاه ، ينبغي أن يوضح تقرير الممارس النهائي العمليات التي تم تنفيذها ، وعرض النتائج ، وبيان القيود لتحديد نطاقه. بالإضافة إلى ذلك ، غالبًا ما يحتوي AUP على إفصاحات حساسة أو موضوع سري آخر ، يهدف إلى رؤيته من قبل عدد محدود من الأشخاص ، الذين قد يتم تحديدهم أو لا يتم تحديدهم في التقرير. قد يتضمن تقرير AUP أيضًا تفاصيل حول الأحداث أو الظروف التي جعلتها ضرورية وأيضًا تحديد الآثار المترتبة على النتائج التي شريطة أنها موضوعية وليس تعبيرات عن الرأي.

أمثلة على إجراءات المتفق عليها

AUPs شائعة ويتم توظيفها في العديد من الصناعات ومجموعة واسعة من السياقات. فيما يلي عدة أمثلة:

- مراجعات العناية الواجبة المطلوبة قبل عمليات الاستحواذ أو العقود الرئيسية الأخرى.

- اختبار الضوابط الداخلية والإجراءات الأمنية و اكتشاف الاحتيال العمليات.

- تقييم إجراءات الامتثال واعتماد معايير الصناعة.

ما هي فوائد الإجراء المتفق عليها؟

توفر AUPs الفوائد التالية:

- المرونة. تمنح المرونة الكامنة الطرف الذي يجري إجراء عملية استقلالية كبيرة متفق عليها في التخطيط والتنفيذ. بعبارة أخرى ، فإن AUPs قابلة للتخصيص للغاية ، في حين أن عمليات التدقيق لا تميل إلى أن تكون كذلك.

- فعالية التكلفة. تقدم AUPs نتائج مركزة وقابلة للتنفيذ على حساب أقل بكثير من التدقيق.

- نتائج مركزة. لأنها محدودة في النطاق ، AUPs غالبًا ما يتم تنفيذها بسرعة ، ويمكن أن يكون للنتائج قيمة اتخاذ القرارات الاستراتيجية لأصحاب المصلحة. قد تقتصر النتيجة الأساسية للمراجعة على تعيين مستوى من الثقة في العملية المالية للمؤسسة.

عيوب إجراءات متفق عليها

AUP نطاق محدود هو سيف ذو حدين. كتمرين يكرس حصريًا لتصديق الحقائق ، مع عدم وجود مستوى من الثقة المرتبط بالنتائج التي تتجاوز كفاءة التحليل نفسه ، لا يخدم إجراء المتفق عليه أي غرض يتجاوز تحليل البيانات ؛ لا يتم تقييم الجودة الإجمالية للنظام المالي الذي يحدث فيه. إن نطاقها المحدود وعدم وجود تدابير للثقة يعني أيضًا أنه يجب عدم تفسير إجراء المتفق عليه على أنه موقف للمراجعة. تشمل العيوب الأخرى ما يلي:

- التخصيص العالي. هذا يجعل AUP أقل إقناعًا من عملية تعتمد على معايير الفهم جيدًا.

- ضمان محدود. نظرًا لأن AUP يركز فقط على مجالات محددة ، فإنه لا يقدم نظرة ثاقبة على الصحة المالية للمنظمة.

- يمكن أن تكون المعلومات غير فعالة. إذا لم يتم تصميم AUP بشكل جيد ، فستكون المعلومات المقدمة ذات قيمة محدودة.

يمكن لمراجعة خصوصية البيانات أن تساعد المؤسسة في تقييم كيفية معالجة المعلومات الشخصية. تعرف على الفوائد التي توفرها تدقيق خصوصية البيانات و الخطوات المطلوبة للأداء هذا الاستعراض الشامل.