إدارة مخاطر الاستدامة (SRM) هي استراتيجية عمل تتوافق مع أهداف الربح مع الشركة البيئية والاجتماعية والحوكمة (ESG) السياسات. الهدف من SRM هو جعل هذه المحاذاة فعالة بما يكفي لمعالجة المخاطر المحتملة وتحقيق الفرص التي تأتي مع الاستدامة.

غالبًا ما يتم دمج نهج SRM للمنظمة في أكبر إدارة مخاطر المؤسسة الاستراتيجية. بموجب هذا النموذج ، لم يعد ينظر إلى الاستدامة على أنها مجرد مصدر قلق للعلاقات العامة ، ولكن يتم الاعتراف بها كأولوية استراتيجية تعتبر ثلاثة أنواع من مخاطر ESG:

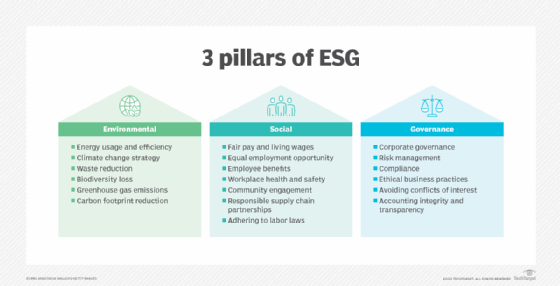

- البيئة. تتضمن هذه الفئة التأثير الكلي للمنظمة على البيئة ، وكذلك المخاطر والفرص المحتملة التي تواجهها بسبب القضايا البيئية. ومن الأمثلة على المخاطر البيئية عدم الكفاءة استهلاك الطاقة، إزالة الغابات ، وفقدان التنوع البيولوجي ، وتلوث الهواء والماء ، والفشل في التكيف مع تغير المناخ ، والغرامات والدعاوى القضائية التي يمكن أن تنجم عن عدم معالجة القضايا البيئية.

- اجتماعي. تشير هذه الفئة عمومًا إلى كيفية تعامل المؤسسة مع مجموعات مختلفة من الأشخاص ، سواء أكان الموظفون أو المقاولين أو العملاء أو الموردين أو أعضاء المجتمع أو أي شخص آخر. تشمل أمثلة المخاطر الاجتماعية ممارسات التوظيف والتعويض التمييزي ؛ انتهاكات حقوق الإنسان ، مثل عمل الأطفال والعمل القسري ؛ بيئات عمل غير آمنة أو غير صحية ؛ معاملة غير عادلة للعملاء أو الموردين ؛ والآثار السلبية على المجتمع المحلي.

- الحكم. تهتم هذه الفئة بكيفية قيام المؤسسة نفسها بالضوابط الداخلية ، ومدى فعاليتها يتوافق مع اللوائح المعمول بها وأفضل الممارسات في الصناعة. أمثلة على الحكم تشمل المخاطر الفساد ، والتهرب الضريبي ، والممارسات التجارية غير الأخلاقية ، وعدم كفاية إدارة المخاطر ، وعلاقات الموظفين المضادة ، وغياب برامج المبلغين عن المخالفات ونقص الشفافية المالية.

تقوم العديد من المنظمات بدمج SRM في سياساتها التجارية والإدارة طويلة الأجل لمعالجة مخاوف ESG وتحسين أساليبها. أصبح هذا النهج مهمًا بشكل متزايد مع تزايد الوعي بـ ESG وينمو قضايا الاستدامة.

ممارسات إدارة مخاطر الاستدامة

باتباع بعض ممارسات إدارة المخاطر الأساسية ، يمكن للمؤسسات تطوير نموذج SRM مسؤول ومرن. تتضمن هذه الممارسات ما يلي:

- تحديد المخاطر. إن معرفة مخاطر ESG التي يجب التحكم فيها هي خطوة أولى مهمة في SRM. وتشمل هذه كل شيء من المخاطر البيئية إلى سلسلة التوريد والأمن والتكنولوجية والمسؤولية. هذا ليس جهد لمرة واحدة ؛ تتغير المخاطر مع مرور الوقت.

- تحديد الأهداف. مسودة الأهداف لمعالجة المخاطر المحددة ودمجها في استراتيجية إدارة المخاطر الإجمالية للمنظمة.

- قياس وتحليل التقدم. تنفيذ الأنظمة لمراقبة التقدم نحو أهداف الاستدامة. يمكن جمع المعلومات والبيانات المتعلقة بأهداف استدامة الشركة وإدارتها باستخدام الآلية التدقيق و الإبلاغ القدرات.

- تقرير لأصحاب المصلحة. توصيل التقدم والتقييمات لجميع الأطراف المعنية بطرق يمكنهم فهمها والمساعدة في عمليات صنع القرار.

- تطوير الضوابط. تطوير استراتيجيات لتخفيف المخاطر. هذه يمكن أن تشمل الحد من الكربون وكفاءة الطاقة ومبادرات مرونة سلسلة التوريد.

أمثلة على مخاطر الاستدامة

تختلف مخاطر ESG من الصناعة إلى الصناعة ، اعتمادًا على متطلباتها التشغيلية والتنظيمية ودورها في العالم الأوسع. يتطلب SRM فهمًا واضحًا للمخاطر المرتبطة بصناعة معينة. فيما يلي نظرة على المخاطر داخل صناعات محددة:

- طاقة. تعد انبعاثات غازات الدفيئة العالية والآثار البيئية السلبية المحتملة من استخراج الوقود الأحفوري والاستخدام من بين المخاطر في هذه الصناعة. المخاطر المالية والتشغيلية المرتبطة بالانتقال إلى مصادر الطاقة المتجددة قد يقلل من قيمة استثمارات الوقود الأحفوري.

- تصنيع. يثير التصنيع على نطاق واسع خطر الإفراط في الاستهلاك والتلوث ونضوب الموارد والقضايا البيئية. كما تلعب صحة العمال والسلامة هنا.

- بيع بالتجزئة. تجار التجزئة إدارة سلاسل التوريد المعقدة ويجب أن تستجيب لطلب المستهلكين على المنتجات المستدامة التي تم إنتاجها بمسؤولية. تشمل المخاطر الممارسات العمالية والبيئية لشركاء التصنيع وسلسلة التوريد. يمكن أن يضر أداء المورد بسمعة تاجر التجزئة ويؤدي إلى عقوبات تنظيمية. إدارة العلاقات الموردين هي جزء حاسم من إدارة المخاطر. يمكن أن تتعرض ممارسات تجار التجزئة الخاصة أيضًا للتدقيق من أجل النفايات وعدم الكفاءة.

- الرعاية الصحية. الشواغل الأمنية والأخلاقية تثير المخاطر في الرعاية الصحية. وتشمل هذه المخاوف المتعلقة بالخصوصية والبيانات ، وقضايا سلامة المنتجات المتعلقة بالأدوية والعلاجات ، والمخاوف الأخلاقية المرتبطة بالتجارب السريرية ، ومخاطر سلامة العمال.

- الخدمات المالية. تواجه البنوك ومؤسسات الخدمات المالية الأخرى مجموعة من المخاطر ، بما في ذلك الاستثمارات في الصناعات المنتجة للكربون وبيئة منظمة للغاية.

التحديات في تحقيق أهداف الاستدامة

التحديات المرتبطة القضايا المتعلقة بـ ESG يمكن أن يكون للمخاطر القانونية والمالية التي يمكن أن تؤثر على سمعة الشركة الشاملة. وتشمل هذه ما يلي:

- اختلاف أولويات أصحاب المصلحة. المستثمرون ، المساهمون ، الموظفون والعملاء والعملاء وغيرهم المالكون لها أولويات مختلفة عندما يتعلق الأمر بقضايا الاستدامة. يريدون الجميع معرفة مخاطر ESG المحتملة للمؤسسة قبل التعامل معها. يبحث البعض عن أهداف ESG المحددة بوضوح والتقدم في اختيار شركة للعمل معها. يفضل العديد من أصحاب المصلحة الشركات التي تتخذ خطوات لإدارة مخاطر ESG هذه بشكل أكثر فعالية مع إعطاء الأولوية للاستدامة. يرى آخرون أهداف الاستدامة في الصراع مع الربح والنمو. هذه الأولويات المختلفة تجعل من الصعب على المنظمات تحديد أهداف ESG واضحة ومتسقة.

- عدم الوضوح. قد يكون من الصعب التعبير بوضوح وقياس أهداف الاستدامة بطرق توافق عليها الجميع.

- مشكلات البيانات. البيانات الجيدة التي تتناسق وقابلة للمقارنة عبر المؤسسات والصناعات غير متوفرة دائمًا. هذا يجعل من الصعب تتبع التقدم نحو الأهداف وتقييم عوامل الخطر.

- الضغط التنظيمي. أحد كبار السائقين لتبني SRM هو العدد المتزايد من اللوائح العالمية والوطنية والمحلية. تشمل البيئة التنظيمية المتطورة تحديات عدم اليقين والامتثال. تواجه جميع المنظمات هذه المتطلبات ، لكنها يمكن أن تكون معقدة بشكل خاص للشركات الدولية.

- التخطيط طويل الأجل. غالبًا ما تركز الشركات على الأهداف المالية قصيرة الأجل التي قد تتعارض مع جهود الاستدامة طويلة الأجل. على سبيل المثال ، تم تغذية المخاوف المتزايدة بشأن مخاطر ESG إلى حد كبير من خلال تغير المناخ ، وهذا هو السبب في أن جهود SRM في العديد من المنظمات ركزت على التأثير البيئي لعملياتهم. تحقيقًا لهذه الغاية ، قاموا بتقييم كل عملية تجارية بشكل فردي ، ثم بحثوا عن طرق لتقليل تأثيرها على البيئة. هذه الخطوات ليست دائمًا متزامنة مع الأهداف المالية على المدى القريب.

- ثقافة مستعصية. يجب دمج جهود الاستدامة في استراتيجية أعمال الشركة وجهود التعاون والعمليات والثقافة. هذه ليست مهمة سهلة بالنظر إلى جميع الأجزاء المتحركة التي تحتاج إلى تنسيق وتعديل ، وكذلك الأشخاص الذين يحتاجون إلى التوقيع على هذا الجهد.

- قيود سلسلة الموارد وسلسلة التوريد. غالبًا ما يكون الوقت والمال للاستثمار في جهود ESG محدودة. بالإضافة إلى ذلك ، عندما تشمل جهود الاستدامة الخاصة بالمنظمة سلسلة التوريد بأكملها ، يصبح الجهد أكثر تقنية وتعقيدًا مع تحديات الرؤية والتحكم.

- الجهود المبالغة. تعرض الشركات التي تنشر جهودها في ESG خطر المبالغة في التقدم المحرز ويمكن أن تواجهها غسل الخضرة التحديات.

إطار SRM أوسع

على الرغم من التركيز على البيئة ، تتبنى بعض المنظمات مقاربة أوسع للاستدامة ، مع مراعاة المكونات الاجتماعية والحوكمة إلى جانب البيئة. حصل هذا التفسير الأوسع للاستدامة على دفعة كبيرة في عام 2015 عندما اعتمدت الدول الأعضاء في الأمم المتحدة 2030 جدول أعمال التنمية المستدامة.

وفقًا لوثائق الأمم المتحدة ، فإن جدول الأعمال “يوفر مخططًا مشتركًا للسلام والازدهار للناس والكوكب ، والآن وفي المستقبل”. في صميم هذه الأجندة ، هناك 17 هدفًا للتنمية المستدامة ، التي تتناول قضايا مثل الفقر والجوع والصحة والمساواة بين الجنسين وعمل المناخ والمياه النظيفة والطاقة والاستهلاك والعمل المسؤول.

يمكن أن يساعد إطار عمل SRM الفعال الإدارة في تحديد تحديات ESG الناشئة التي يمكن أن تؤثر على عمليات المنظمة ، بما في ذلك الإنتاج وسلسلة التوريد والصحة والسلامة وغيرها من المجالات التي تثير القلق. تشمل أمثلة القضايا الناشئة توافر مصادر الطاقة المتجددة ، واستنزاف الموارد غير المتجددة وتغيير اللوائح الحكومية.

SRM ليس هو الإطار الوحيد المتاح لتقارير ESG. تعرف على المزيد حول أعلى أطر الإبلاغ ESG.